AI 帶動全球「Foundry 2.0」浪潮 2025年營收達 3,200 億美元

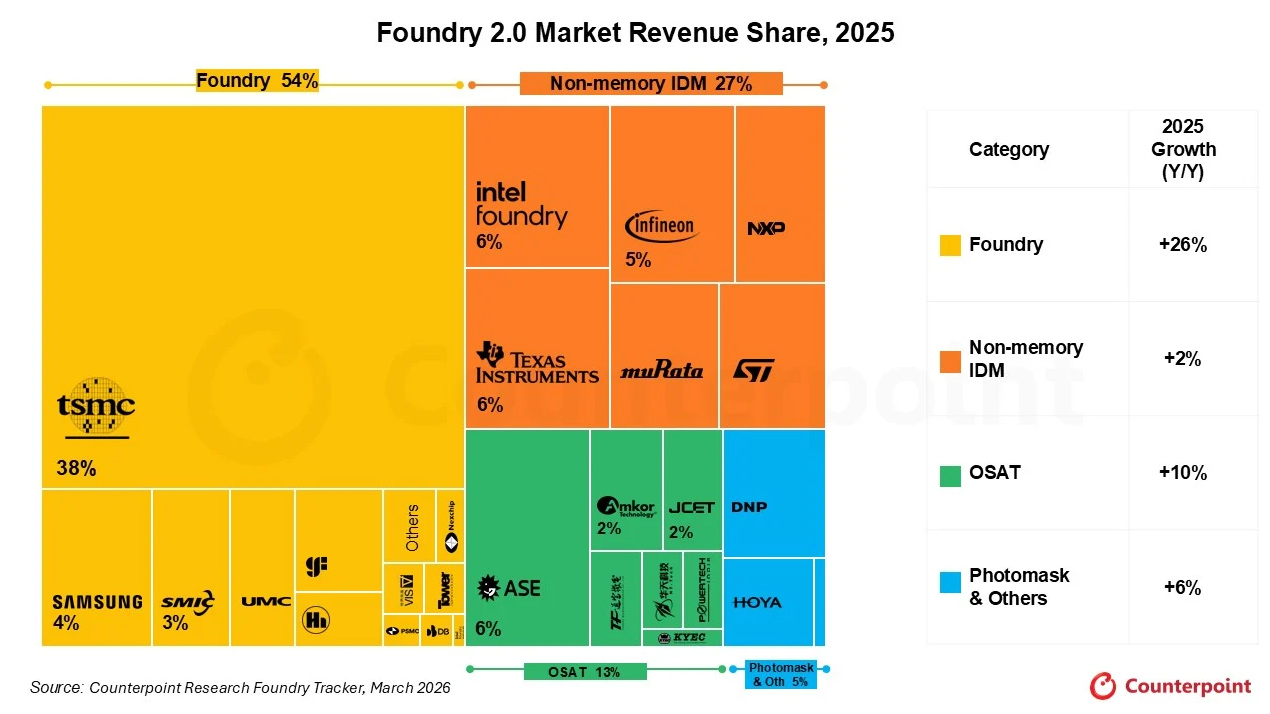

在全球 A I需求持續成長的背景下,半導體產業逐步邁入「Foundry 2.0」階段,其特徵為製造、封裝與測試之間的整合程度提升。根據 Counterpoint Research 最新《Foundry Market Supply Tracker》報告,2025 年全球 Foundry 2.0 市場營收年增 16%,達 3,200 億美元。

此波成長主要來自 AI GPU 與 AI ASIC 需求穩定,涵蓋先進製程與先進封裝領域。純晶圓代工廠持續受惠於 AI 相關需求,同時也帶動封測產業承接部分訂單。

純晶圓代工:台積電仍為主要成長動能

台積電在 Foundry 2.0 市場中維持領先地位。202 5年第四季營收年增 25%,較年初 40% 以上水準有所放緩,主要反映高基期與消費性需求的季節性影響。全年營收仍達 36% 年增。

市場關注焦點正逐步由晶圓產能轉向系統層級整合。隨著先進製程微縮難度提升,後段製程的重要性增加,其中先進封裝(如 CoWoS)被視為未來影響競爭力的關鍵因素之一。

整體而言,非台積電晶圓代工廠 2025 年營收年增 8%。主要業者包括三星、聯電、世界先進、中芯國際、Nexchip 及 GlobalFoundries 等。

三星 2025 年表現相對平穩,隨著部分客戶尋求供應鏈多元化,市場預期 2026 年有機會逐步回升。目前 4 奈米製程需求穩定,2 奈米導入亦有助提升產品組合與平均售價(ASP)。

中國晶圓代工廠方面,中芯國際(年增 16%)與 Nexchip(年增 24%)表現相對突出,主要受本土化政策支持。此趨勢預期短期內仍將延續。

非記憶體 IDM:逐步回溫

半導體整體景氣呈現回穩跡象,非記憶體 IDM 廠商已大致完成庫存調整,並於 2025 年下半年恢復成長。其中,德州儀器 2025 年營收年增 13%,英飛凌年增 5%。此一復甦趨勢預期將為 2026 年產業發展提供較穩定基礎。

OSAT:先進封裝需求持續支撐成長

OSAT 產業 2025 年營收年增 10%,主要受先進封裝需求帶動。

在台積電產能仍相對吃緊的情況下,日月光/矽品及 Amkor 等業者承接部分外溢需求,特別來自 AI 相關應用。未來,CoWoS-S 與 CoWoS-L 預計將持續為先進封裝發展重點。隨著 AI 需求提升與產能規劃提前布局,市場預估 2026 年先進封裝產能可能年增約 80%。

Foundry 2.0 定義

傳統「Foundry 1.0」主要聚焦於晶圓製造,已難以完整反映當前產業結構。

「Foundry 2.0」則將範疇擴展至:

- 純晶圓代工廠

- 非記憶體 IDM

- OSAT 封測廠

- 光罩供應商

此一轉變反映產業由單一製造模式,逐步朝向涵蓋設計、製造與封裝的整合生態系發展,並有助於提升系統效率與整體持有成本(TCO)表現。

source: counterpointresearch.com

-

三軸兩色隨你挑,敲哪款都不超標!iRocks K71M-Gateron 機械式鍵盤免兩千優惠!on 2026-08-02

三軸兩色隨你挑,敲哪款都不超標!iRocks K71M-Gateron 機械式鍵盤免兩千優惠!on 2026-08-02 -

") 【原價屋公告】2026 首次人員擴充需求(台北/新北/台中)on 2026-08-01

【原價屋公告】2026 首次人員擴充需求(台北/新北/台中)on 2026-08-01 -

走到哪,幻獸都由我掌握!酷!PC【聖光幻獸】【混沌幻獸】送你玩遊戲。on 2026-08-01

走到哪,幻獸都由我掌握!酷!PC【聖光幻獸】【混沌幻獸】送你玩遊戲。on 2026-08-01 -

{kind=link}